이번에 주택담보대출을 받으면서 제가 가장 고민한 문제는

변동금리로 할까? 고정금리로 할까? 였습니다.

하필 대출 규제로 지점마다 한도가 줄어들어 시중금리가 치솟은 와중에 주담대를 받게 되었거든요.

평소라면 뭐가 됐든 최저 금리로! 라고 간단하게 결론을 냈을텐데....

2022년에는 기준금리가 인상될 거다, 대출 금리는 더 오를거다 이런 예상이 쏟아지니 불안한 마음이 들더군요.

아마도 저와 같은 고민을 하는 분들이 많지 않을까요?

대출금리는 '기준금리'와 '가산금리'를 더해서 나와요.

그리고 월급자동이체나 카드가입, 적금가입 같은 걸 유도해서 우대금리를 적용해 주죠.

대출금리= 기준금리+가산금리-우대금리

기준금리는 한국은행이 결정하고, 가산금리와 우대금리는 금융기관에서 결정해요.

뭣모를땐 은행을 마치 구청, 시청급의 공공기관처럼 여겼지만 사실 엄청난 이윤을 추구하는 사기업일 뿐이잖아요.

정부에서 대출을 규제하니 곧장 우대금리를 쏙 빼버리는 겁니다.

일단 은행마다 대출 접수 조차 어렵기 때문에 우대금리를 논할 상황도 아니예요.

그래서 제가 대출을 신청한 12월만 해도 시중 은행 대부분이 우대금리 전혀 없이 대출을 접수했어요.

2022년, 해가 바뀌고 1월부터는 우대금리 부활한 곳이 좀 있어요.

은행별 대출총량 목표치가 새해가 되니까 리셋되었거든요.

하지만 가계대출을 또 옥죄고, 지점별 한도가 다 차면 아마 또 우대금리는 쏙 들어갈 거예요.

이쯤되니 대출을 받는 타이밍이 굉장히 중요해졌네요.

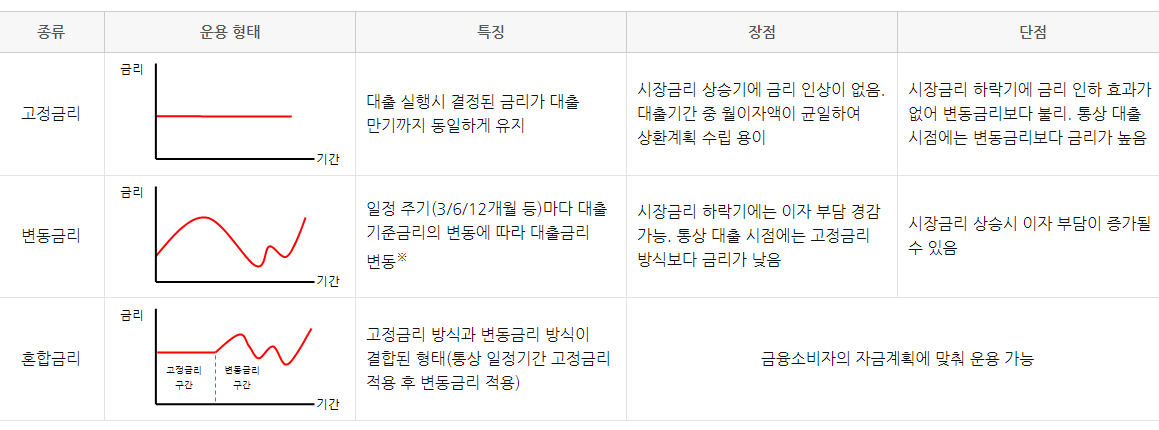

금리상승기에는 고정금리, 금리하락기에는 변동금리

금융감독원은 이렇게 말합니다.

앞으로 시장금리가 내려갈 것으로 예상한다면 변동금리로 대출을 받는 것이 유리하고,

시장금리가 올라갈 것으로 예상하면 고정금리로 대출을 받는 것이 유리하다고요.

하지만 시장금리가 상승하는 시기라고 해도 고정금리가 변동금리보다 높은 상황에서 예상대출기간이 짧아서 이를테면 3년 이내, 단기간에 이자 부담이 크지 않을 것이라는 생각이 들면 변동금리가 유리할 수도 있대요.

이론으로보나 상황으로 보나 이해도 되고 다 알겠다 이거예요.

근데 시장금리가 얼마나 얼마동안 상승할지는 모르는 거 아니겠어요?

일단 기준금리는 2021년 11월에 0.25% 올려서 1%예요.

시중에 4%, 5% 떠도는 대출금리가 얼마나 비싼건지 알겠네요.

3% 이상을 덧붙여서 은행이 이윤으로 가져가고 있어요.

아무리 은행이 이래저래 비용이 많이 든다 해도 은행대출을 이용하는 사람들에게 그 이상 뽑아갑니다.

변동금리로 계약을 하면 기준금리가 오를 때마다 대출금리에 반영이 될 거예요.

6개월 변동, 3개월 변동, 1년 변동 등등 정해진 기간에 따라서요.

그럼 고정금리가 훨씬 이득이다! 라고 생각할 수도 있지만~

변동금리보다 고정금리가 보통 0.5%이상 비싸기 때문에 그렇게 매력적이지는 않을 수 있어요.

대출금리가 지속적으로 상승한다는 가정하에,

고정금리보다 변동금리가 저렴한 기간이 3년 이상이라면 나쁘지 않을 것 같아요.

3년이 지나면 중도상환수수료가 사라지고, 대출을 갈아탈 수 있으니까요.

모두 가정일 뿐이고, 예측일 뿐이지만 어디에도 정답은 없으니 무엇이 더 유리할지는 결국 각자의 판단이 되겠네요.

평생 고정X, 혼합금리

고정금리라고 하더라도 평생 고정은 거의 없으니 몇년 후에 다시 조정되는지도 확인해야 해요.

어렵사리 결론을 정리해 보자면

금리가 오르고 있는 시기에, (기사에 금리인상 얘기 계속 나오는 시기)

이자율이 변동과 고정 차이가 크지 않다면 고정금리로 선택

차이가 꽤 크다면 변동금리로 선택하고 상황을 지켜보는 것도 나쁘지 않다 정도요.

그래서 저는 변동금리로 선택했어요. ㅠㅠ

은행을 비롯해서 보험사까지 꼼꼼히 비교해 보고 내 상황에 가장 잘 맞는 대출상품 고르세요.

금융감독원에서 올려 놓은 주택담보대출 체크리스트 첨부합니다.

이 서식을 채우면서 비교하니까 많이 도움이 되더라고요.

'경제·재테크' 카테고리의 다른 글

| 임대아파트 온라인 해약신청 (0) | 2022.01.10 |

|---|---|

| 공공임대아파트 당첨자의 재당첨 제한 기간 (1) | 2022.01.07 |

| 국민연금 보험료 자동이체 계좌 변경하기 (0) | 2022.01.03 |

| 자동차보험료 비교, 탄만큼 내는 퍼마일자동차보험 장점 (0) | 2021.07.05 |

| '배틀그라운드'로 성공한 크래프톤 7월 중복 청약 가능 (0) | 2021.06.16 |